Contents

- 1 Definisi Rasio Untung dan Rugi

- 2 Menghitung Nilai Persediaan Barang Jadi

- 3 Siapkan Anggaran Untung dan Rugi

- 4 manajemen pendapatan di sebuah perusahaan

- 5 Beban Liabilitas Perusahaan

- 6 Laporan laba rugi

- 7 Elemen Laporan Laba Rugi

- 8 Komponen Penghasilan Komprehensif

- 9 Konsep Laba Periode (Laba)

- 10 website Pelajaran SD SMP SMA dan Kuliah Terlengkap

Definisi Rasio Untung dan Rugi

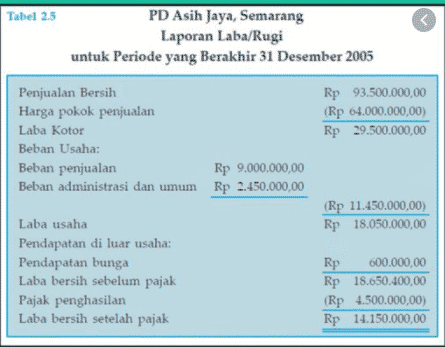

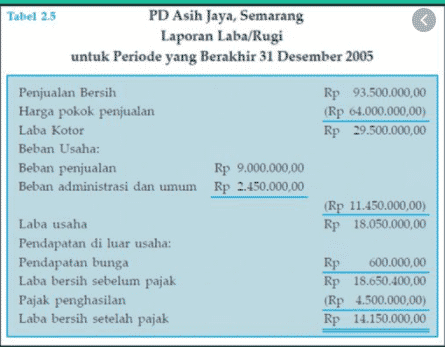

Laporan laba/rugi adalah laporan yang disusun secara sistematis atas penghasilan yang diperoleh dari pengeluaran-pengeluaran yang ada dalam kegiatan usaha perusahaan pada waktu tertentu. Laporan laba/rugi berisi informasi tentang dari mana sumber pendapatan berasal dan berapa biaya yang dikeluarkan perusahaan selama waktu yang bersangkutan.

Menghitung Nilai Persediaan Barang Jadi

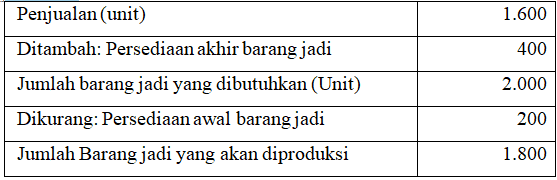

Salah satu informasi yang disajikan dalam anggaran produksi adalah kualitas persediaan barang jadi yang akan dimiliki oleh persediaan pada akhir periode atau yang kita kenal dengan persediaan barang jadi akhir. Perhitungan biaya persediaan akhir barang jadi memerlukan informasi tentang asumsi biaya aliran persediaan yang digunakan oleh perusahaan.

Baca Juga : Akuntansi Bisnis : Pengertian, Contoh, Jenis, Bukti Laporan Transaksi dan Jurnal

Dua asumsi aliran biaya persediaan adalah:

-

FIFO (masuk pertama, keluar pertama)

Metode FIFO menyatakan bahwa harga pokok barang jadi yang diproduksi pertama kali dalam 1 periode akan menjadi harga pokok penjualan barang jadi pertama yang terjual pada periode yang sama. Jika perusahaan menggunakan metode FIFO, harga pokok persediaan barang jadi adalah dari persediaan barang jadi terakhir yang dibuat dalam 1 periode.

-

RATA-RATA

Metode AVERAGE mengasumsikan harga pokok persediaan barang jadi adalah harga rata-rata yang diperoleh dari biaya produksi yang dikeluarkan dalam suatu periode dan biaya awal persediaan barang jadi pada awal periode.

Contoh:

Total biaya persediaan barang jadi pada tanggal 1 Juli 2008 adalah Rp 4.000.000 atau Rp 2.000.000 per unit. Biaya produksi per unit untuk setiap barang jadi pada bulan Juli 2008 adalah Rp 220.000.

Berdasarkan anggaran produksi dan informasi harga pokok persediaan per unit PT ABC, hitunglah harga pokok persediaan akhir barang jadi dengan menggunakan metode arus biaya:

- FIFO

- RATA-RATA

Siapkan Anggaran Untung dan Rugi

Berikut informasi yang dibutuhkan PT. Abadi Raya menyusun anggaran laba rugi bulan Oktober 2008

- Anggaran produksi Oktober 2008 memberikan informasi berikut

| Penjualan (unit)

Plus: Persediaan akhir barang jadi Jumlah barang jadi yang dibutuhkan Dikurangi: Persediaan awal barang jadi Jumlah barang jadi yang akan diproduksi |

6.000

1.800 |

| 7.800

1.400 6.400 |

Baca juga : √ Akuntansi Keuangan : Pengertian, Fungsi dan Tujuan

- Harga jual barang jadi per unit selama bulan April 2008 diperkirakan sebesar Rp 100.000.

- Perusahaan menggunakan metode rata-rata untuk menghitung harga pokok persediaan dan harga pokok penjualan.

- Total biaya persediaan barang jadi pada tanggal 1 Oktober adalah 84.000.000.

- Biaya produksi selama bulan Oktober diperkirakan sebesar 391.800.000

- Pajak penghasilan diperkirakan sebesar 30%

- Biaya penjualan untuk bulan April diperkirakan sebesar 40.000.000

- Beban umum dan administrasi untuk bulan Oktober diperkirakan sebesar 25.000.000

- Beban bunga bulan Oktober diperkirakan sebesar 26.000.000

Langkah-langkah dalam membuat format anggaran laba rugi

Langkah 1.

Menyusun anggaran laba rugi PT. Kerajaan abadi

Langkah 2.

Masukkan perkiraan nilai penjualan untuk bulan Oktober dalam format anggaran penjualan. Nilai penjualan diperoleh dengan mentransfer jumlah barang jadi yang diperkirakan akan terjual selama bulan Oktober dengan harga jual per unit 600.000.000 (100.000 x 6.000 unit).

Langkah 3.

Masukkan data yang diberikan dalam kasus di atas dalam format anggaran untung dan rugi. Informasi yang diberikan adalah biaya persediaan barang jadi awal, biaya produksi, biaya penjualan, biaya administrasi dan umum, dan biaya bunga untuk bulan Oktober 2008.

Langkah 4.

Menghitung nilai persediaan barang jadi, kemudian memasukkan hasilnya ke dalam format anggaran laba rugi.

manajemen pendapatan di sebuah perusahaan

Pendapatan perusahaan dapat dibagi menjadi dua kelompok, yaitu:

Pendapatan dari suatu kegiatan yang dilakukan oleh perusahaan. Bagi perusahaan dagang biasanya kegiatan jual beli, sehingga pendapatan usaha berasal dari penjualan barang.

-

Kelompok kegiatan di luar bisnis utama

Penghasilan dari kegiatan bisnis sampingan. Misalnya, usaha salon yang juga menyewakan busana nasional.

Beban Liabilitas Perusahaan

Adapun tanggungan perusahaan dapat dikelompokkan menjadi 2, yaitu:

Baca juga: Pengertian akuntansi menurut para ahli

Pengeluaran yang terkait langsung dengan kegiatan bisnis utama atau yang dikeluarkan sehubungan dengan bisnis untuk memperoleh pendapatan dasar. Dalam suatu perusahaan, biaya operasi terjadi pada harga pokok penjualan, biaya operasi penjualan, biaya administrasi.

Pengeluaran yang tidak berkaitan dengan kegiatan usaha utama. Misalnya beban bunga atau kerugian atas penjualan peralatan kerja yang sudah tidak dapat digunakan lagi.

Laporan laba rugi

Laporan ini disajikan dalam bentuk berikut:

Dalam bentuk ini, pendapatan bisnis dan non-bisnis dikelompokkan bersama. Hal yang sama berlaku untuk pengeluaran bisnis dan non-bisnis. Hitung laba atau rugi bersih dengan mengurangkan total pendapatan dari total biaya.

Dalam bentuk ini, pendapatan dan pengeluaran dipisahkan secara rinci, antara pendapatan dan beban operasional dan pendapatan dan beban non-bisnis.

Elemen Laporan Laba Rugi

Elemen laporan laba rugi biasanya terdiri dari:

- Pendapatan dari penjualan

– Dikurangi harga pokok penjualan - Laba/rugi kotor

– Lebih sedikit biaya operasi - Untung/rugi usaha

– Lebih kurang pendapatan/beban lain - Untung/rugi sebelum pajak

– Lebih sedikit beban pajak - Laba/rugi bersih

Komponen Penghasilan Komprehensif

Laba dapat dijadikan ukuran untuk menilai keberhasilan perusahaan, ukuran laba tidak akan memberikan informasi yang berguna jika tidak menggambarkan penyebab laba. perusahaan. Ada dua konsep yang digunakan untuk menentukan unsur laba perusahaan, yaitu Konsep Operasi Saat Ini (Upah) dan D semua konsep pendapatan inklusif (laba rugi komprehensif).

Baca juga: 11 Definisi Ahli Akuntansi Lengkap

Konsep Laba Periode (Laba)

Konsep laba periode dimaksudkan untuk mengukur efisiensi suatu perusahaan. Efisiensi berkaitan dengan penggunaan sumber daya ekonomi perusahaan untuk memperoleh laba Pengukuran efisiensi pada umumnya dilakukan dengan cara membandingkan laba periode sekarang dengan laba periode sebelumnya atau dengan laba. laba perusahaan lain dalam industri yang sama.

Konsep laba periode menitikberatkan perhatiannya pada laba operasi periode berjalan dari aktivitas normal perusahaan, oleh karena itu yang termasuk dalam unsur laba adalah peristiwa atau perubahan nilai yang dapat dikendalikan oleh manajemen dan dari. keputusan pada periode berjalan Kesalahan ini merupakan ukuran untuk mengevaluasi efisiensi periode sebelumnya.

Di bawah praktik akuntansi konvensional, beberapa efek kumulatif karena perubahan akuntansi dimasukkan dalam laporan laba rugi untuk periode terjadinya perubahan. Laba periode tidak termasuk efek kumulatif dari perubahan akuntansi tersebut, jadi yang menentukan laba periode adalah pendapatan, beban, keuntungan dan kerugian yang benar-benar terjadi pada periode berjalan.

Demikian artikel dari guruducation.co.id tentang Pengertian Rasio Laba Rugi : Menghitung, Unsur, Konsep, Menyusun, Manajemen Pendapatan, Tanggungan Tanggungan, semoga artikel ini bermanfaat untuk sobat semua.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa