APBN Yaitu singkatan dari APBN. Dalam ruang lingkupnya terdapat dua pandangan, yaitu dalam arti sempit dan dalam arti luas. Dalam arti sempit adalah semua pendapatan, belanja, dan keuangan APBN yang dalam hal ini diartikan sebagai pemerintah atau negara. Nah kalau dalam arti luas ditambah dalam bentuk kekayaan negara tersendiri.

Contents

Pengertian APBN

Rencana keuangan tahunan pemerintah negara Indonesia disetujui oleh Dewan Perwakilan Rakyat (DPR). Daftar anggaran dengan rencana sistematis dan rincian pendapatan dan pengeluaran untuk tahun anggaran (1 Januari – 31 Desember). Anggaran, perubahan APBN, dan tanggung jawab APBN setiap tahun ditetapkan dengan undang-undang.

Dia juga: Pengertian “Konsep Pendapatan Nasional” Beserta Catatan Sejarahnya

Dasar Hukum APBN

UUD 1945 merupakan landasan hukum utama dari struktur hukum di Indonesia. Oleh karena itu pengaturan tentang keuangan negara masih berdasarkan undang-undang ini, khususnya dalam Bab VIII UUD 1945 Pasal IV Perubahan 23 tentang penertiban anggaran negara (APBN).

Struktur APBN

Berikut adalah struktur APBN, sebagai berikut:

-

Penerimaan Negara dan Hibah

Pendapatan negara adalah penambahan nilai bersih suatu negara. Beberapa sumber penerimaan negara antara lain:

1) Penerimaan pajak, meliputi:

- Penerimaan pajak dalam negeri

- Pendapatan Pajak Perdagangan Internasional

2) Penerimaan Negara Bukan Pajak (PNBP), meliputi:

- Penerimaan Sumber Daya Alam

- Pendapatan Laba BUMN

- Badan Pendapatan Layanan Umum (BLU)

- Penerimaan Negara Bukan Pajak Lainnya

-

Belanja Negara

Pengeluaran pemerintah adalah pengurangan kekayaan bersih suatu negara oleh pemerintah dalam periode tertentu. Beberapa pengeluaran pemerintah meliputi:

- Staf belanja

- Pembelian barang

- Belanja Modal

- Bunga Belanja dan Pinjaman

- Subsidi (energi dan non energi)

- Hibah Belanja

- Pembelian untuk Bantuan Sosial

- Belanja Lainnya

Dia juga: Badan Usaha

-

Saldo Pokok APBN

Keseimbangan primer adalah total pendapatan pemerintah dikurangi pengeluaran pemerintah tidak termasuk pembayaran bunga utang. Pemerintah dianggap berhasil jika total pendapatan negara lebih besar dari pada pengeluaran negara.

-

Surplus/Defisit Anggaran APBN

Surplus anggaran adalah keadaan dimana pendapatan negara lebih besar dari pada pengeluaran negara.

-

Pembiayaan APBN

Pembiayaan adalah setiap pengembalian dan/atau pengeluaran yang akan diterima kembali, baik pada tahun pajak yang bersangkutan maupun pada tahun pajak berikutnya.

fungsi APBN

Anggaran merupakan instrumen pengaturan pengeluaran dan penerimaan negara untuk membiayai penyelenggaraan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabilitas ekonomi, serta menentukan arah dan prioritas pembangunan secara umum.

Otorisasi anggaran, perencanaan, pemantauan, alokasi, distribusi, dan fungsi stabilisasi. Semua pendapatan dan pengeluaran aktual yang dialokasikan oleh negara dalam satu tahun anggaran harus dimasukkan dalam anggaran. Penerimaan surplus dapat digunakan untuk membiayai APBN tahun anggaran berikutnya.

- fungsi otorisasi, mengandung makna bahwa APBN menjadi dasar untuk melaksanakan penerimaan dan pengeluaran dalam satu tahun, sehingga pengeluaran atau pemasukan tersebut dapat dipertanggungjawabkan kepada publik.

- fungsi perencanaan, mengandung arti bahwa APBN dapat menjadi pedoman bagi negara untuk merencanakan kegiatan tahun tersebut. Ketika biaya direncanakan sebelumnya, negara bagian dapat merencanakan untuk mendukung biaya tersebut. Misalnya, dia merencanakan dan menganggarkan untuk membangun proyek pembangunan jalan senilai beberapa miliar dolar. Oleh karena itu, pemerintah dapat mengambil tindakan untuk mempersiapkan proyek agar berjalan lancar.

- fungsi pengawasan, Artinya APBN harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan negara sudah sesuai dengan ketentuan yang digariskan. Sehingga akan mudah bagi masyarakat untuk menilai apakah tindakan yang dilakukan pemerintah untuk menggunakan dana masyarakat dengan alasan tertentu dibenarkan atau tidak.

- fungsi alokasi, berarti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya serta meningkatkan efisiensi dan efektivitas.

- fungsi distribusi, Artinya, kebijakan anggaran negara harus adil dan layak.

- fungsi stabilisasi, Artinya, anggaran pemerintah menjadi alat untuk menjaga dan memperjuangkan keseimbangan fundamental perekonomian.

Dia juga: Pengertian APBD – Jenis, Fungsi, Tujuan, Penyusunan, Hukum, Analisis, Contoh

Asumsi ekonomi makro dasar APBN

Asumsi dasar ekonomi makro sangat mempengaruhi besarnya komponen dalam struktur APBN. Asumsi dasarnya adalah:

- pertumbuhan ekonomi,

- produk domestik bruto nominal,

- inflasi yoy

- Suku bunga SPN rata-rata 3 bulan,

- Nilai tukar rupiah terhadap dolar AS,

- Harga minyak (USD/barel),

- Produksi/lift minyak (MBPD),

- angkat gas (MBOEPD),

Indikator lainnya:

- Dari jumlah penduduk

- Dari pendapatan per kapita

- Dari tingkat kemiskinan

- Dari tingkat pengangguran

Prinsip APBN

-

Prinsip Penganggaran Defisit

Bedanya dengan prinsip anggaran berimbang adalah bahwa defisit anggaran menentukan:

1) Pinjaman luar negeri tidak dicatat sebagai sumber pendapatan tetapi sebagai sumber pembiayaan.

2) Defisit anggaran ditutupi oleh sumber pendanaan dalam negeri + sumber pendanaan luar negeri (baru)

PNH – BN = DA

DAP = AP-TP

PbDN = PkDN + Non-Pk DN

PbLN = PPLN – PC PULN

Informasi:

PNH : Penerimaan negara dan subsidi

BN: belanja negara

DA : Defisit Anggaran

PbDN: Pendanaan DN

PKDN: DN Banking

Non PKDN : DN Non Perbankan

PbLN: Pendanaan Luar Negeri

PPLN: Penerimaan pinjaman luar negeri

PCPULN : Pembayaran cicilan pokok utang luar negeri

BLN: Bantuan Luar Negeri

NOP – PR = TP

DAP = AP-TP

Informasi :

PDN: Pendapatan DN

PR: Biaya rutin

TP: Ekonomi Pemerintah

DAP: Defisit Anggaran Pembangunan

AP: Anggaran Pembangunan

-

Prinsip Penganggaran Dinamis

Ada anggaran dinamis absolut dan anggaran dinamis relatif. Anggaran benar-benar dinamis jika Tabungan Negara (TP) terus meningkat dari tahun ke tahun.

Anggaran relatif dinamis jika laju kenaikan TP (DTP) terus meningkat atau tingkat ketergantungan pembiayaan pembangunan dari pinjaman luar negeri terus menurun.

-

Prinsip Penganggaran Fungsional

Anggaran fungsional artinya bantuan/pinjaman luar negeri hanya berfungsi untuk membiayai anggaran belanja pembangunan (development expenditure) dan tidak untuk membiayai anggaran belanja rutin.

Prinsip ini sesuai dengan prinsip “bantuan luar negeri hanya sebagai pelengkap” pembiayaan pembangunan. Artinya, semakin kecil kontribusi bantuan/pinjaman luar negeri untuk membiayai anggaran pembangunan, maka anggaran tersebut semakin fungsional.

Dia juga: Definisi BPK – Dasar Hukum, Tugas, Fungsi, Tujuan, Nilai, Kewajiban, Hukuman, Anggota

Penyusunan dan penetapan APBN

- APBN merupakan salah satu bentuk pengelolaan keuangan negara yang diatur dengan undang-undang setiap tahun

- APBN terdiri dari anggaran pendapatan, anggaran belanja, dan pembiayaan

- Penerimaan negara terdiri dari penerimaan pajak, penerimaan bukan pajak, dan subsidi

- Pengeluaran negara digunakan untuk melaksanakan pekerjaan pemerintah pusat dan melaksanakan perimbangan keuangan antara pemerintah pusat dan daerah.

- Belanja negara dibagi menurut organisasi, fungsi, dan jenis belanja

- Pemerintah pusat mengajukan rancangan undang-undang tentang APBN, disertai nota keuangan dan dokumen pendukung, kepada DPR pada Agustus tahun sebelumnya.

- Pembahasan Rancangan Undang-Undang APBN dilakukan sesuai dengan undang-undang yang mengatur tentang susunan dan kedudukan DPR.

- DPR dapat mengajukan usulan yang menyebabkan perubahan besaran pendapatan dan belanja dalam Rancangan Undang-Undang APBN.

- Keputusan DPR mengenai Rancangan Undang-Undang APBN dilakukan paling lambat 2 (dua) bulan sebelum pelaksanaan tahun anggaran yang bersangkutan.

- Rincian APBN yang disetujui DPR sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja.

- Jika DPR tidak menyetujui RUU APBN, Pemerintah Pusat dapat membelanjakan sebesar angka APBN tahun anggaran sebelumnya.

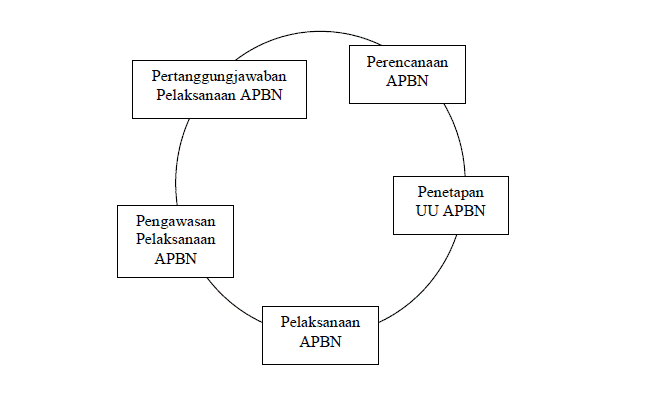

Siklus APBN

Pengertian Siklus APBN adalah masa atau kurun waktu sejak anggaran negara disusun sampai dengan disahkannya undang-undang perhitungan anggaran. Pengelolaan APBN terdiri dari lima tahapan, yaitu tahap perencanaan APBN, penyusunan UU APBN, pelaksanaan UU APBN, pengawasan pelaksanaan UU APBN, dan tanggung jawab pelaksanaan UU APBN. Hasil pengawasan dan pertanggungjawaban pelaksanaan APBN menjadi bahan pertimbangan dalam penyusunan proyek APBN tahun anggaran berikutnya. Oleh karena itu, proses ini merupakan lingkaran yang tidak terputus, oleh karena itu sering disebut sebagai siklus atau cycle atau perputaran Anggaran Pendapatan dan Belanja Negara (APBN) seperti terlihat pada gambar di bawah ini:

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa