Contents

Definisi Aset Tetap

Aset tetap adalah salah satu item di neraca selain aset lancar, investasi jangka panjang, cadangan, dan aset lainnya. Aktiva tetap memiliki peranan yang sangat penting karena memiliki nilai yang signifikan jika dibandingkan dengan komponen neraca lainnya.

Pengertian aset tetap dalam Pernyataan Standar Akuntansi Pemerintah (PSAP) adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum.

Dengan pembatasan tersebut, pemerintah wajib mendaftarkan aset tetap yang dimilikinya sekalipun pihak lain menggunakan aset tetap tersebut. Pemerintah juga harus mendaftarkan hak atas tanah sebagai aset tetap. Dalam hal lain, aset tetap yang dikuasai oleh pemerintah tetapi dimaksudkan untuk digunakan untuk konsumsi dalam operasi pemerintah tidak termasuk dalam pengertian aset tetap karena tidak memenuhi definisi aset tetap di atas, misalnya aset tetap yang dibeli oleh pemerintah untuk akan diberikan kepada publik.

Baca Juga : Pengertian Persediaan dalam Akuntansi dan Manfaatnya

Klasifikasi Aktiva Tetap

Dalam PSAP 07, aset tetap di neraca diklasifikasikan menjadi enam akun sebagaimana dirinci dalam penjelasan berikut:

Tanah yang tergolong aset tetap adalah tanah yang dimiliki atau dikuasai oleh pemerintah untuk digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum dan dalam keadaan siap pakai. Tanah yang digunakan untuk bangunan, jalan, irigasi dan jaringan tetap dicatat sebagai tanah yang terpisah dari aset tetap yang dibangun di atas tanah tersebut.

Peralatan dan mesin yang tergolong aset tetap adalah peralatan dan mesin yang dimiliki atau dikuasai oleh pemerintah untuk digunakan dalam kegiatan pemerintahan atau untuk digunakan oleh masyarakat umum dan dalam keadaan siap pakai.

Aset tetap yang dapat diklasifikasikan dalam Peralatan dan mesin antara lain: alat berat; sarana transportasi; alat bengkel dan alat ukur; alat pertanian; peralatan kantor dan rumah; peralatan studio, komunikasi, dan pemancar; peralatan medis dan kesehatan; peralatan laboratorium; alat senjata; komputer; alat eksplorasi; alat pengeboran; peralatan produksi, pengolahan dan pemurnian; bantuan eksplorasi; peralatan keselamatan kerja; aksesoris; dan unit peralatan proses produksi.

Bangunan dan bangunan yang tergolong aset tetap adalah bangunan yang dimiliki atau dikuasai oleh pemerintah untuk digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum dan dalam kondisi siap pakai. Termasuk jenis bangunan dan struktur berikut: bangunan, monumen, bangunan menara, dan tanda.

-

Jalan, Irigasi, dan Jaringan

Jalan, irigasi, dan jaringan yang termasuk dalam aset tetap adalah jalan, irigasi, dan jaringan yang dimiliki atau dikuasai oleh pemerintah untuk digunakan dalam kegiatan pemerintahan atau digunakan oleh masyarakat umum dan dalam kondisi siap pakai. Contoh aset tetap yang termasuk dalam klasifikasi ini antara lain: jalan dan jembatan, air, sarana, dan jaringan.

Baca Juga : Pengertian Persediaan dalam Akuntansi dan Manfaatnya

Aset tetap lainnya termasuk aset tetap yang tidak dapat dikelompokkan dalam kelompok aset tetap di atas, tetapi memenuhi definisi aset tetap. Aset tetap lainnya dapat mencakup koleksi perpustakaan/buku dan benda seni/budaya/olahraga.

-

Konstruksi dalam Proses

Aset dalam penyelesaian termasuk aset tetap dalam penyelesaian yang pada tanggal neraca belum selesai seluruhnya. Construction in progress akan dibahas lebih lanjut pada modul Construction in Progress Accounting, sehingga modul ini tidak akan dibahas secara khusus.

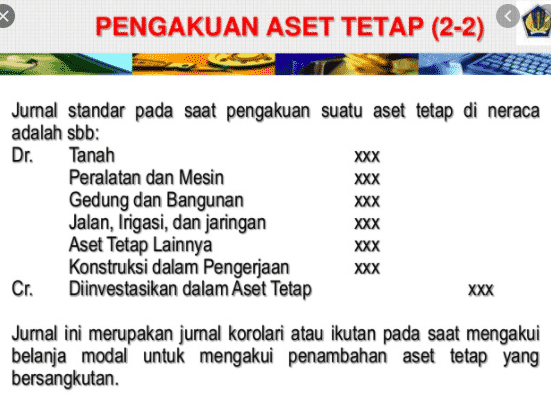

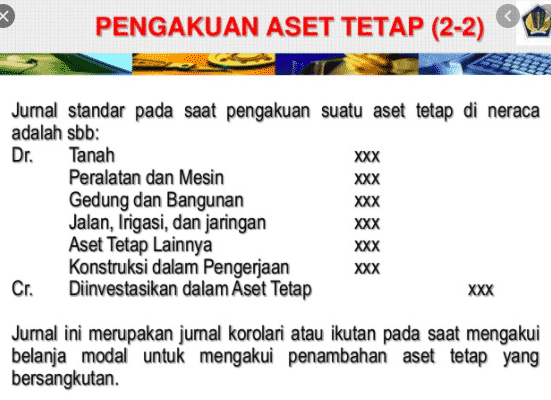

Pengakuan Aset Tetap

Menurut klasifikasi Aset Tetap, suatu aset dapat diakui sebagai aset tetap jika berwujud dan memenuhi kriteria sebagai berikut:

- Memiliki masa manfaat lebih dari 12 (dua belas) bulan;

- Harga barang dapat diukur dengan andal;

- Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

- Diperoleh/dibangun dengan maksud untuk digunakan.

Pemerintah mengakui aset tetap jika aset tetap tersebut telah menerima atau mengalihkan hak kepemilikan, dan/atau pada saat properti tersebut telah dialihkan. Oleh karena itu, jika tidak terdapat bukti bahwa suatu aset dimiliki atau dikendalikan oleh suatu entitas, maka aset tetap tersebut tidak dapat dimasukkan dalam neraca.

Prinsip pengakuan aset tetap pada saat aset tersebut dimiliki atau dikuasai berlaku untuk semua jenis aset tetap, baik yang diperoleh sendiri-sendiri maupun gabungan, maupun yang diperoleh melalui pembelian, pengembangan yang dikelola sendiri, pertukaran, penyitaan, atau hibah.

Pengukuran Aktiva Tetap

Aset tetap yang dimiliki atau dikuasai oleh pemerintah harus dinilai atau diukur untuk dilaporkan di neraca. Menurut SAP, aset tetap yang diperoleh atau dibangun atas dasar swakelola dinilai berdasarkan biaya perolehan. Secara umum yang dimaksud dengan biaya perolehan adalah besarnya biaya yang dikeluarkan untuk memperoleh aktiva tetap sampai dengan aktiva tetap tersebut dalam kondisi dan siap pakai. Ini dapat diterapkan pada aset tetap yang dibeli atau dibangun secara swakelola.

Baca juga: Tujuan dan Penggunaan Informasi Akuntansi

Aset tetap dengan biaya perolehan yang tidak diketahui disajikan sebesar nilai wajar. Nilai wajar adalah nilai tukar aset tetap dengan kondisi serupa di pasar pada saat penilaian. Aset tetap dari subsidi yang harga perolehannya tidak diketahui, pemerintah dapat menggunakan nilai wajar pada saat akuisisi.

Komponen biaya yang dapat dimasukkan sebagai biaya pembelian aset tetap terdiri dari:

- harga pembelian,

- bea masuk,

- biaya persiapan lokasi,

- biaya pengiriman pertama (pengiriman pertama) dan biaya bongkar muat (biaya penanganan),

- biaya pemasangan (biaya instalasi),

- biaya untuk para profesional seperti arsitek dan insinyur, serta

- biaya konstruksi (biaya langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan dan pengawasan, peralatan, listrik, sewa peralatan, dan semua biaya lain yang timbul sehubungan dengan pembangunan aset tetap).

Yang tidak termasuk dalam harga perolehan aset tetap adalah:

- Biaya administrasi dan biaya umum lainnya sejauh biaya ini tidak dapat diatribusikan secara langsung dengan biaya perolehan aset atau membawa aset ke kondisi kerjanya.

- biaya awal (biaya awal) dan praproduksi serupa kecuali untuk biaya yang diperlukan untuk membawa aset ke kondisi kerjanya.

Pertukaran Aset Tetap

Adalah mungkin bagi pemerintah untuk menukar aset tetap, baik yang sejenis maupun yang tidak. Masalah utama saat menukar aset adalah bagaimana menilainya.

Jika aset tetap ditukar dengan aset tetap yang berbeda atau aset lainnya, maka aset tetap yang baru diperoleh dinilai sebesar nilai wajarnya, yang mencakup nilai aset tetap lama ditambah jumlah yang harus dibayarkan untuk memperoleh aset tetap baru. .

Jika aset tetap ditukar dengan aset serupa, yang memiliki manfaat serupa dan memiliki nilai wajar serupa, atau pemilik aset serupa, tidak ada keuntungan atau kerugian yang diakui atas transaksi ini. Biaya perolehan aset yang baru diperoleh dinyatakan dalam jumlah tercatat (jumlah tercatat) atas aset yang dilepaskan.

Contoh transaksi dalam hal ini adalah komputer senilai Rp 7.000.000,00 ditukar dengan komputer yang sama nilai dan nilainya, maka pencatatan yang dilakukan adalah menghapus komputer lama senilai Rp 7.000.000,00 dan mencatat perolehan komputer baru senilai 7.000.000,00Rp.

Biaya Pasca Akuisisi

Aset tetap diperoleh oleh pemerintah dengan tujuan untuk digunakan dalam operasi pemerintah. Aset tetap bagi pemerintah, di satu sisi merupakan sumber daya ekonomi, di sisi lain merupakan komitmen, artinya ke depan pemerintah harus memelihara atau merehabilitasi aset tetap yang bersangkutan. Biaya aktiva tetap setelah akuisisi dapat dibagi menjadi dua, yaitu biaya pemeliharaan dan biaya perbaikan.

Biaya pemeliharaan ditujukan untuk mempertahankan kondisi aset tetap sesuai dengan kondisi awalnya. Sementara itu, biaya perbaikan adalah biaya yang memberikan manfaat ekonomis di masa depan berupa peningkatan kapasitas, masa manfaat, kualitas produksi, atau peningkatan standar kinerja. Pengeluaran yang dikategorikan sebagai pemeliharaan tidak berpengaruh terhadap nilai aktiva tetap yang bersangkutan. Sementara itu, biaya yang memberikan manfaat ekonomis di masa depan berupa peningkatan kapasitas, kualitas produksi, atau peningkatan standar kinerja merupakan biaya modal, yang harus dikapitalisasi untuk meningkatkan nilai aset tetap tersebut.

Baca Juga : Akuntansi Bisnis : Pengertian, Contoh, Jenis, Bukti Laporan Transaksi dan Jurnal

Langkah-langkah selanjutnya dari pengenalan awal

Sebagaimana telah dijelaskan di atas, seiring dengan berjalannya waktu, aset tetap selain tanah akan mengalami penurunan manfaat karena keausan atau kerusakan akibat pemakaian. Untuk menyajikan nilai wajar aset tersebut, penyusutan dapat dilakukan. Selain itu, aset tetap dapat dinilai kembali, dihentikan, atau dilepaskan.

Depresiasi adalah penyesuaian nilai yang berkaitan dengan penurunan kemampuan dan kegunaan suatu aset. Selain tanah dan aset dalam penyelesaian, semua aset tetap dapat disusutkan sesuai dengan sifat dan karakteristik aset tersebut.

Demikian artikel dari gurudik.co.id mengenai Aktiva Tetap: Pengertian, Klasifikasi, Pengakuan, Pengukuran, Pertukaran dan Pembiayaan, semoga artikel ini bermanfaat bagi anda semua.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa