Definisi Transaksi – Bisnis, Bukti, Manfaat, Jenis, Pengelompokan, Contoh: Transaksi adalah kegiatan yang dilakukan oleh seseorang yang mengakibatkan perubahan harta atau keuangan yang dimiliki, baik bertambah maupun berkurang.

Contents

Pengertian Transaksi

Transaksi adalah kegiatan yang dilakukan oleh seseorang yang mengakibatkan perubahan harta atau keuangan yang dimiliki, baik bertambah maupun berkurang. Misalnya menjual aset, membeli barang, membayar utang, dan membayar berbagai biaya untuk memenuhi kebutuhan hidup.

Dalam transaksi terdapat administrasi transaksi. Adapun yang dimaksud dengan administrasi di sini adalah kegiatan mencatat perubahan keuangan seseorang atau organisasi yang dilakukan secara cermat dan menggunakan cara-cara tertentu.

Administrasi transaksi dirancang agar hasil pendaftaran dapat dikomunikasikan kepada pihak lain. Adapun yang termasuk dalam transaksi keuangan adalah kegiatan ekonomi yang dapat diukur dengan satuan mata uang tertentu, yang dapat mengubah posisi keuangan perusahaan.

Baca juga artikel yang mungkin terkait: 8 definisi penjualan menurut para ahli dan jenisnya

Pengertian Transaksi Bisnis

transaksi bisnis (transaksi bisnis) merupakan peristiwa yang bernilai ekonomis, yang terjadi dan dialami oleh perusahaan dan menyebabkan perubahan kondisi perusahaan, terutama kondisi keuangan.

Transaksi bisnis yang terjadi mempengaruhi tiga hal mendasar dalam keuangan perusahaan, yaitu aktiva atau aset, utang atau pasiva, dan modal. Selain itu, transaksi bisnis juga berdampak pada hasil operasi perusahaan.

Kegiatan perusahaan yang dilakukan memiliki tujuan utama untuk menghasilkan laba. Untuk mencapai tujuan tersebut, perusahaan perlu melakukan kegiatan operasional seperti menjual, menjalin kerjasama dengan pelanggan, memperluas jaringan penjualan, dan sebagainya. Kegiatan operasional yang kemudian menghasilkan atau mengurangi uang perusahaan, merupakan gambaran sederhana dari sebuah transaksi bisnis.

Bukti transaksi

Adapun yang dimaksud dengan bukti transaksi yaitu bukti tertulis dari setiap kegiatan transaksi yang dilakukan dalam suatu perusahaan atau suatu usaha. Manfaat bukti transaksi adalah sebagai bukti tertulis atas transaksi yang telah terjadi untuk menghindari kemungkinan terjadinya perselisihan atau masalah di kemudian hari. Pembagian bukti transaksi terdiri dari 2 jenis, yaitu sebagai berikut:

Baca Juga Artikel Terkait : Pengertian Komprehensif, Fungsi, dan Tugas Marketing

1. Bukti transaksi internal

Bukti transaksi internal merupakan catatan dari setiap transaksi yang terjadi dalam perusahaan. Bukti transaksi internal biasanya berupa memo dari pimpinan atau individu tertentu.

2. Bukti transaksi eksternal

Bukti transaksi eksternal adalah bukti pencatatan dari setiap transaksi yang terjadi antara perusahaan dengan pihak di luar perusahaan. Bukti dari transaksi eksternal adalah sebagai berikut:

A. Faktur

Invoice adalah bukti transaksi mengenai perhitungan penjualan barang yang dilakukan secara kredit dan dibuat oleh penjual untuk diserahkan kepada pembeli. Faktur biasanya diterbitkan dalam rangkap dua.

Artinya, asli dan salinannya. Faktur asli dikeluarkan untuk pembeli yaitu sebagai bukti pendaftaran pembelian kredit. Sedangkan penjual membawa salinannya sebagai bukti pendaftaran jual beli secara kredit.

B. kuitansi (kwitansi resmi)

Kwitansi adalah bukti transaksi mengenai penerimaan uang untuk pembayaran satu barang atau lainnya. Kuitansi dibuat dan ditandatangani oleh kedua belah pihak, baik pihak yang menerima uang maupun pihak yang melakukan pembayaran. Resi biasanya terdiri dari dua bagian, yaitu bagian pertama dan bagian kedua.

Pihak pertama ke pihak yang membayar. Tujuannya untuk membuktikan pencatatan pengeluaran uang. Dan bagian kedua (tanda terima Sub atau bos) adalah hadiah penjual. Tujuannya agar dapat digunakan sebagai bukti pendaftaran penerimaan uang.

C. nota debet (memo debet)

Nota debet adalah bukti perhitungan atau pemberitahuan transaksional yang dikirimkan oleh perusahaan atau badan usaha kepada nasabahnya. Catatan debit memberi tahu konsumen bahwa akun mereka telah didebit untuk jumlah tertentu. Penerima nota debet akan mempostingnya ke akun pengirim di sisi kredit.

Baca juga artikel terkait: pengertian lengkap, ciri-ciri, hak dan kewajiban konsumen.

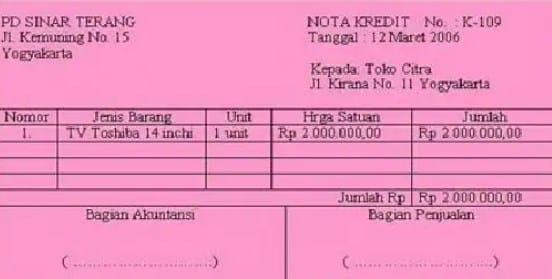

D. Nilai kredit

Nota kredit adalah bukti transaksi pemberitahuan atau perhitungan yang dikirim oleh perusahaan atau badan usaha kepada pelanggannya. Nota kredit ini diberikan kepada konsumen agar konsumen mengetahui bahwa rekeningnya dikreditkan dengan jumlah tertentu. Penerima nota kredit akan mencatatnya di sisi debet rekening pengirim.

e. memeriksa

Cek adalah bukti transaksi berupa perintah tanpa syarat kepada bank untuk membayar sejumlah uang kepada nasabah. Cek ditandatangani oleh pelanggan. Dan nasabah tersebut memiliki simpanan di bank dalam bentuk giro.

Lembar periksa terdiri dari dua bagian, yaitu bagian utama dan punuk. Lembar induk tersebut diserahkan kepada pihak lain sebagai alat pembayaran. Kuitansi/cek digunakan sebagai tambahan bukti transaksi yang dilampirkan pada kuitansi sebagai bukti pembayaran.

F. Bilyet giro

Tiket giro adalah bukti transaksi berupa perintah dari nasabah kepada bank untuk mentransfer sejumlah uang dari rekeningnya ke rekening penerima. Pemilik tabungan telah mencantumkan nama penerima dalam berkas titipan permohonan di bank yang sama atau di bank lain.

Penerima slip giro tidak dapat menukarkannya dengan uang tunai pada bank yang bersangkutan, namun penerima dapat menyetorkan slip giro tersebut ke bank sebagai tambahan simpanan di rekeningnya.

G. Akun saat ini

Rekening giro adalah bukti transaksi mengenai pergerakan uang tunai di bank yang disiapkan oleh bank untuk pelanggannya. Rekening giro digunakan sebagai dasar pencatatan penyesuaian antara saldo kas perusahaan dengan saldo kas bank.

H. Bukti setoran bank

Bukti Setoran Bank adalah bukti setiap transaksi nasabah pada saat melakukan penyetoran Bank. Nasabah harus melengkapi slip setoran yang disediakan oleh bank. Tujuannya adalah untuk membuktikan bahwa nasabah benar-benar menyimpan uangnya di bank.

Saya Nota bukti

Bukti memorandum adalah bukti transaksi dari pimpinan perusahaan atau pihak tertentu yang berwenang. Bukti memorandum digunakan untuk peristiwa yang terjadi dalam perusahaan. Bukti nota biasanya terjadi pada akhir periode seperti memo untuk mencatat gaji karyawan yang masih dibayar.

J. Bukti kas masuk dan bukti kas keluar

Bukti pembayaran adalah bukti transaksi penerimaan uang masuk yang disertai dengan bukti tertulis. Misalnya: kuitansi dan nota. Sedangkan bukti kas keluar merupakan bukti transaksi pengeluaran kas. misalnya seperti: kuitansi dari kreditur dan nota kas asli.

Baca juga artikel terkait: pengertian, tujuan dan fungsi bisnis serta 5 manfaat selengkapnya

Manfaat dan Fungsi Bukti Transaksi

- Dapat mengetahui pihak yang bertanggung jawab atas transaksi tersebut

- Menjadi media dengan data informasi keuangan

- Sebagai dasar pencatatan akuntansi

- Kemungkinan kesalahan dapat dikurangi dengan menyatakan transaksi secara tertulis

- Dapat menghindari duplikasi dalam pengumpulan data keuangan

Jenis transaksi

Dalam kehidupan sehari-hari, transaksi yang dilakukan perusahaan terbagi menjadi 2 (dua) jenis, yaitu sebagai berikut:

1. Transaksi internal

Transaksi internal adalah transaksi yang terjadi di dalam perusahaan. yaitu transaksi yang hanya melibatkan personel suatu perusahaan. Transaksi internal lebih menekankan pada perubahan posisi keuangan yang terjadi di dalam perusahaan.

Misalnya memo dari pimpinan kepada karyawan, perubahan nilai keuangan akibat penurunan perusahaan, penggunaan peralatan kantor. Transaksi keuangan juga dilakukan dan disediakan oleh perusahaan itu sendiri.

Transaksi internal juga dapat diartikan sebagai bukti pencatatan kegiatan yang dilakukan di dalam perusahaan itu sendiri yang berhubungan dengan posisi keuangan perusahaan.

Misalnya : tentang penghapusan tanggung jawab hutang dalam suatu bidang usaha suatu perusahaan dan lain-lain.

2. Transaksi eksternal

Transaksi eksternal merupakan transaksi yang melibatkan pihak di luar perusahaan. ini berarti transaksi yang melibatkan orang asing atau organisasi luar. Transaksi eksternal juga dapat diartikan sebagai bukti pencatatan kegiatan yang dilakukan dalam perusahaan yang berhubungan dengan orang-orang di luar perusahaan.

Misalnya : transaksi penjualan, pembelian, pembayaran hutang dagang dan sebagainya.

Klasifikasi Transaksi Bisnis

Setelah memahami apa itu transaksi bisnis, langkah selanjutnya adalah mengklasifikasikan transaksi bisnis. Transaksi bisnis sendiri terbagi menjadi dua kelompok, yaitu transaksi berbasis pihak dan transaksi berbasis sumber. Berikut penjelasan lebih lengkapnya.

Baca juga artikel terkait: Penjelasan karakteristik konsumen dalam perekonomian

Transaksi bisnis berdasarkan pihak yang melakukannya

Berdasarkan pihak transaksi atau kegiatan usahanya, transaksi bisnis dibedakan menjadi dua jenis. Transaksi bisnis eksternal dan transaksi internal, berikut contohnya.

Beberapa contoh transaksi bisnis eksternal adalah:

-

- Pembelian bahan baku yang diproduksi.

- Beli peralatan untuk melakukan bisnis.

- Pembayaran sewa gedung.

- Beli tempat usaha.

Contoh transaksi internal:

-

- Pembayaran gaji kepada karyawan.

- Penggunaan peralatan perusahaan.

- Penggunaan nilai guna mobil.

Transaksi bisnis berdasarkan sumber

Berdasarkan sumber transaksi atau kegiatan bisnisnya, transaksi bisnis dibedakan menjadi dua jenis. Transaksi Bisnis Dan Transaksi Modal, Ini Contohnya.

Contoh transaksi bisnis yang dilakukan oleh perusahaan:

-

- Pendapatan perusahaan diperoleh dari operasi.

- Penjualan barang baik tunai maupun kredit.

- Membeli bahan baku untuk produksi.

- Pendapatan diterima di muka atau piutang usaha.

- Penghasilan diterima di muka/di muka.

Contoh transaksi modal dalam perusahaan:

-

- Penyerahan uang penyertaan atau modal dari pemilik perusahaan.

- Investasi investasi atau dana modal dari investor.

- Penarikan uang oleh pemilik perusahaan, atau biasa disebut pribadi atau gambar.

- Pembayaran gaji karyawan perusahaan.

- Pembayaran pengeluaran rutin seperti listrik, telepon, air, dan sebagainya.

website Pelajaran SD SMP SMA dan Kuliah Terlengkap

mata pelajaran

jadwal mata pelajaran mata pelajaran sma jurusan ipa mata pelajaran sd mata pelajaran dalam bahasa jepang mata pelajaran kurikulum merdeka mata pelajaran dalam bahasa inggris mata pelajaran sma jurusan ips mata pelajaran sma

bahasa inggris mata pelajaran

bu ani memberikan tes ujian akhir mata pelajaran ipa

tujuan pemberian mata pelajaran pendidikan kewarganegaraan di sekolah adalah

dalam struktur kurikulum mata pelajaran mulok bersifat opsional. artinya mata pelajaran smp mata pelajaran ipa mata pelajaran bahasa indonesia mata pelajaran ips mata pelajaran bahasa inggris mata pelajaran sd kelas 1

data mengenai mata pelajaran favorit dikumpulkan melalui cara

soal semua mata pelajaran sd kelas 1 semester 2 mata pelajaran smk mata pelajaran kelas 1 sd mata pelajaran matematika mata pelajaran ujian sekolah sd 2022

bahasa arab mata pelajaran mata pelajaran jurusan ips mata pelajaran sd kelas 1 2021 mata pelajaran sbdp mata pelajaran kuliah mata pelajaran pkn

bahasa inggrisnya mata pelajaran mata pelajaran sma jurusan ipa kelas 10 mata pelajaran untuk span-ptkin mata pelajaran ppkn mata pelajaran ips sma mata pelajaran tik

nama nama mata pelajaran dalam bahasa inggris mata pelajaran pkn sd mata pelajaran mts mata pelajaran pjok

nama nama mata pelajaran dalam bahasa arab mata pelajaran bahasa inggrisnya mata pelajaran bahasa arab

seorang pengajar mata pelajaran akuntansi di sekolah berprofesi sebagai

nama mata pelajaran dalam bahasa jepang

hubungan bidang studi pendidikan kewarganegaraan dengan mata pelajaran lainnya

dalam struktur kurikulum mata pelajaran mulok bersifat opsional artinya mata pelajaran dalam bahasa arab

tujuan mata pelajaran seni rupa adalah agar siswa